総量規制ってなんだ?

「総量規制」とは、”貸金業法に基づいて融資を行っている”金融事業者からの”借入の総額”が、原則年収等の3分の1以下に制限される仕組みのことで、平たく言うと、消費者金融や信販会社からキャッシング可能な上限金額が年収の3分の1を超えないようにしなさいと定められた法律です。

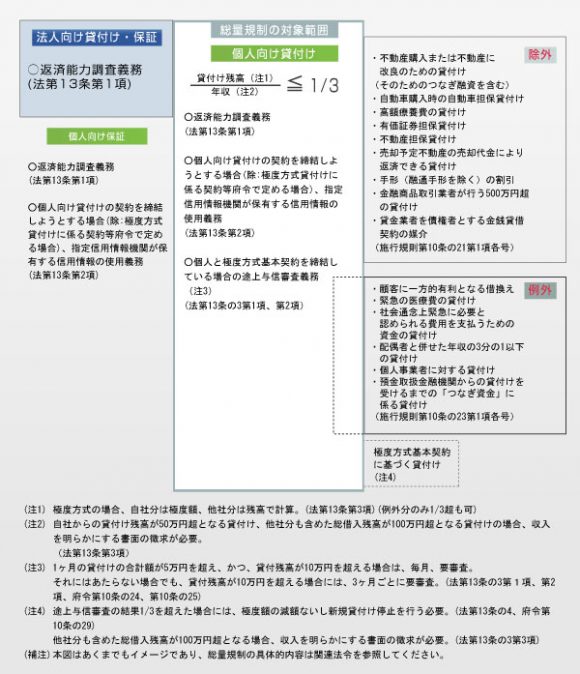

貸付けの契約の種類

一口に「貸付け」といってもいくつか種類があり、総量規制の対象となるものと、ならないものがあります。

- 個人向け貸付け

キャッシングやローンなどで、総量規制の対象です。 - 個人向け保証

直接的な貸付ではなく他者の貸付の保証人になっていた場合などのもので、総量規制の対象にはなりません。 - 法人向け貸付け

文字通り「法人向け」なので、総量規制の対象外です。 - 法人向け保証

こちらも上記同様、総量規制の対象外です。

ただし、「個人向け貸付け」の中でも、個人または個人事業主の方がが”事業用資金”として借入れているものについては、原則として総量規制の対象とはなりません。

総量規制の対象外とその対象となる貸付けとは?

そもそも、この「総量規制」は、前述の通り、「貸金業法に基づいて貸付を行っている」金融事業者”からの借入が対象となりますので、銀行や信用金庫、など銀行法に基づいて貸付けを行っている個人向けローン(カードローン等)や信販会社などが「割賦販売法」に基づいて貸付を行っている「リボ払い、分割払い、ボーナス払い」については、総量規制の対象外となります。

ただし、クレジットカードの「リボ払い、分割払い、ボーナス払い」については、改正割賦販売法により、カードの利用額が「包括支払可能見込額」※を超過しないようにと、定められており、貸金業法による総量規制とは別の形で総量規制が行われていますので注意が必要です。

※包括支払可能見込額 =(年収-生活維持費)×0.9

また、クレジットカードに付いているキャッシング機能による貸付に貸金業法に基づいて行われますので、こちらについては、総量規制の対象となります。

総量規制の例外とその対象となる貸付とは?

総量規制には、上記の「対象外」となる貸付の他、「総量規制の例外」となる貸付けもあります。

「総量規制の例外」とは、文字通り「総量規制」の対象となっている貸付けが、既に年収の3分の1を超えていた場合でも、返済能力があると判断されれば、「例外的」に新規貸付けが可能となるものです。

例えば年収400万円の方が、年収の3分の1にあたる133万円の借入をしている場合、これ以上の貸付けは総量規制をオーバーする事になりますので、通常であれば不可能と言うことになりますが、この既存借入を「おまとめローン」「借換え専用ローン」などで、より低金利なキャッシングやローン商品に借り換える等して、「ユーザーの側が一方的に有利になる(月々の支払額が軽減される又は総支払額が減額となる場合等)」という条件が整えば新規の借入は、「総量規制の例外」として扱われます。

その他にも、緊急的な医療費や「銀行からの貸付け」を受けるまでの「つなぎ資金」として貸金業者から借入れる場合等についても「総量規制の例外」とされます。

総量規制の除外とその対象となる貸付けとは?

「総量規制の除外」とは、そもそも「総量規制の対象とならない貸付け」の事です。

代表的なものは、不動産購入のための貸付け(住宅ローン)や自動車購入時の自動車ローン(オートローン、自動車担保貸付け)等で、これらにちては、総量規制の貸付残高には含まれない仕組みとなっています。

そもそも総量規制は何の為にあるのか?

総量規制は、ギャンブル癖のある方や、返済能力が無い方が簡単にお金を借りれてしまう事で、返済が不可能となり多重債務状態に陥る事を避ける為に制定されたものです。

年収の3分の1を超えるような借入を返済するというのは、本当に大変な事ですので、規制があろうとなかろうと、そのような借入は絶対に避けるべきです。

とはいえ、人それぞれに事情がありますので、どうしても総量規制を超える借入が必要となった場合には、銀行カードローンで審査を通過することが出来れば新規借入は可能です。

※出典:日本貸金業協会